خاص CNBC عربية.. أوروبا "وصداع الغاز" الذي لا تبرأ منه!

-

مدير مركز الطاقة العالمي لـ CNBC عربية: استراتيجية أوروبية للتعامل مع النقص غير المتوقع في الإمدادات

-

خبير دولي يستعرض لـ CNBC عربية أبرز "الفرص والمخاطر"

- تقديرات ببقاء الأسعار أعلى من 10 دولارات لكل مليون وحدة حرارية خلال الشتاء

-

محللون مختصون لـ CNBC عربية: لا بديل مستدام "آمن وأرخص" من الغاز الروسي

- انحسار المخاوف من تمدد الحرب في غزة يعزز استقرار أسعار الغاز.. بينما المخاطر "لا تزال قائمة"

-

امتلاء المخزونات الأوروبية لا يعني تبدد المخاطر.. وعاملان رئيسيان يثيران القلق

-

رهانات أوروبية على خطط "الفطام" عن الغاز الروسي.. من بينها REPowerEU

محمد خالد- محرر في CNBC عربية

أحجمت منظمة GIE الأوروبية، والتي تمثل مشغلي البنية التحتية للغاز في القارة العجوز، ومقرها بروكسل، عن الإفصاح عن تقديراتها بشأن أثر العوامل الجيوسياسية على استقرار أسعار الغاز في أوروبا خلال شتاء 2023-2024، واكتفى أحد ممثليها بالرد على سؤال CNBC عربية، قائلاً: "لا تعليق"!

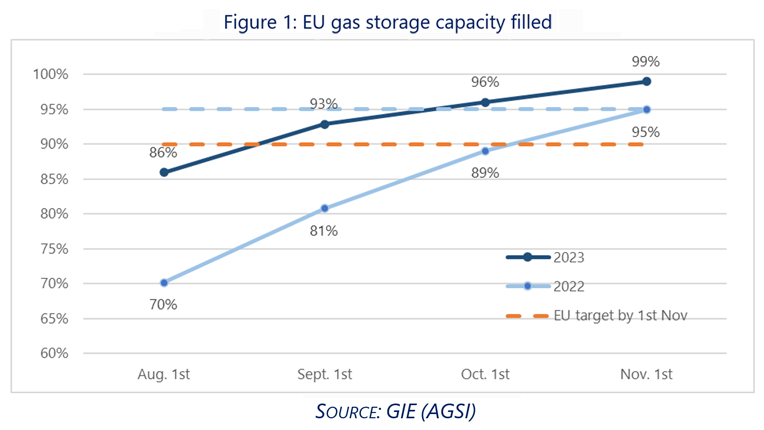

لكن على الجانب الآخر، شارك -باسم المنظمة- وبلهجة يبدو عليها التفاؤل، أحدث البيانات المرتبطة باستعدادات أوروبا لموسم الشتاء القادم، مؤكداً أنه "في الوقت الحالي، المخزونات ممتلئة بنسبة 100% تقريباً في جميع أنحاء دول الاتحاد الأوروبي الـ 27".

وفيما راكم التكتل كميات قياسية من الغاز الطبيعي في قدرات تخزين الغاز لديه، أشارت GIE إلى أن "هذا النجاح يؤكد الالتزام الثابت بحماية إمدادات الطاقة في أوروبا"، موضحة أن "مخزونات الغاز الكاملة تحت الأرض تساعد سوق الغاز الأوروبية على أن تكون أكثر مرونة من العام الماضي، وتدخل فصل الشتاء في حالة استعداد أكبر".

أسهمت الوتيرة السريعة للتخزين في انخفاض أسعار العقود الآجلة للغاز الطبيعي المسال خلال الأشهر الأولى من العام الجاري بشكل خاص. ويُظهر مؤشر TTF الهولندي أن أسعار الغاز العالمية تراجعت بنسبة 50% خلال تلك الفترة مقارنة بمستويات الشهور الأولى من العام الماضي 2022، وذلك عند متوسط بلغ 15 دولاراً/ مليون وحدة حرارية بريطانية.

ورغم أن لهذا التفاؤل ما يبرره، إلا أنه لا ينفي حقيقة أن المخاطر لا تزال قائمة وبشكل حاد خلال فصل الشتاء، وهو ما أكده أحدث التقارير الصادرة عن "إدارة معلومات الطاقة الأميركية" قبل نهاية الأسبوع في تحليل للغاز الطبيعي المسال لشتاء 2023-2024، تضمن الإشارة إلى عاملي (الطقس المتطرف وانقطاع الإمدادات) باعتبارهما على رأس المخاطر المحتملة التي قد تهدد الاستقرار الحالي في ضوء مستوى المخزونات -المشار إليه- وزيادة القدرة العالمية على توريد واستيراد الغاز المسال وبما يقود إلى تحسين الإمدادات لتكون كافية من أجل تلبية الطلب خلال الموسم.

وطبقاً للتقديرات التي أوردها التقرير، فإنه من المتوقع أن يتم توفير أربعة مليارات قدم مكعبة يومياً من الغاز خلال الموسم. كما لفت إلى توسع الطاقة العالمية لاستيراد الغاز المسال بنسبة 13% أو ما يصل إلى 18 مليار متر مكعبة يومياً في أوروبا وآسيا، مع مشاريع جديدة محتملة للاستيراد في ألمانيا والصين.

ارتدادات الحرب في أوكرانيا كشفت نقاط الخلل.

اقرأ أيضاً: الغاز في أوروبا .. أزمة اقتصادية وسياسية

وفيما نبّهت الحرب في أوكرانيا والعقوبات المفروضة على روسيا، إلى نقاط الخلل في سياسة الطاقة الأوروبية، ولجهة الارتباط الواسع بموسكو لتأمين الغاز الطبيعي عبر الأنابيب، سعت القارة العجوز منذ العام الماضي إلى فطام نفسها عن غاز روسيا، ولجأت للاعتماد على بدائل أخرى، سواء فيما يخص الغاز المنقول عبر الأنابيب (من النرويج والجزائر وأذربيجان وغيرهم)، والغاز المسال (من الولايات المتحدة الأميركية والشرق الأوسط)، علاوة على الاستثمار في بدائل أخرى للطاقة النظيفة كخطط طموحة لتعزيز مزيج الطاقة بالبلدان الأوروبية.

بينما لم تستطع أوروبا التخلي تماماً عن الغاز الروسي الذي لا يزال يتدفق إليها بوتيرة أضعف، في وقت يشير فيه محللون إلى أن الغاز الروسي "لا بديل عنه" بالنسبة لأوروبا، والتي بدت كمن يطلق النار على قدميه بمعاقبة روسيا؛ ذلك أنه (الغاز الروسي) الأرخص والأقرب بالنسبة لها، وكذلك الأكثر آماناً في ظل التقلبات الجيوسياسية والاضطرابات في مناطق مختلفة حول العالم.

وبينما ترتفع معنويات الأوربيين هذا الشتاء مع مخزونات ممتلئة بمستويات قياسية تعطي أريحية نسبية على المدى القصير، إلا أن المشهد لا يخلو من تعقيدات ومخاطر مُحتملة، سواء تلك المرتبطة بظروف الطقس (التي قد تأتي بما لا تشتهيه أوروبا)، علاوة على العوامل الجيوسياسية وارتداداتها على أسواق الغاز، وفي ظل حالة "عدم اليقين" التي تغلف المشهد، وبما يجعل من الصعوبة بمكان وضع تصورات موثوق بها تماماً على المديين القصير والمتوسط.

إلى أي مدى يُمكن أن يصل متوسط أسعار الغاز؟

خبير أول في Energy Delta Institute، تيرى بروس، أضاء في تصريحات خاصة لـ CNBC عربية، على مجموعة من التحديات التي تجابه أوروبا، مُتحدثاً عن متوسطات أسعار الغاز المُحتملة خلال فصل الشتاء، وكذلك تأثير العوامل الجيوسياسية (لا سيما تلك المرتبطة بالتوترات في منطقة الشرق الأوسط، وتحديداً فيما يخص الحرب الحالية بين إسرائيل وحركة حماس الفلسطينية).

يشير بروس إلى عاملين رئيسيين يسهمان في رفع أسعار الطاقة في أوروبا على المدى الطويل؛ العامل الأول هو الصفقة الخضراء (مجموعة المبادرات التي تمت الموافقة عليها في 2020 من جانب أوروبا لتحقيق أهداف الحياد الكربوني بحلول 2050). بينما العامل الثاني فيرتبط باستخدام الغاز الروسي كسلاح.

"سيتعين علينا -نحن الأوروبيون- أن نتعايش مع أسعار الغاز التي تبلغ حوالي 12 دولاراً/ مليون وحدة حرارية بريطانية، وأسعار الكهرباء حوالي 100 يورو/ ميغاوات ساعة"، وفق خبير الطاقة الدولي صاحب عديد من المؤلفات، ومنها كتابه الأبرز (After the US shale gas revolution).

وقبل أزمة الطاقة، كانت الأسعار "على المدى الطويل" في مستوى 8 دولارات/ مليون وحدة حرارية بريطانية، و50 يورو/ ميغاوات ساعة.

في تقدير بروس، فإن أسعار الغاز من غير المرجح أن تتجاوز 20 دولاراً/ مليون وحدة حرارية بريطانية؛ باعتبار ان ذلك مستوى غير مستدام، قائلاً: "اليوم وصلنا إلى 15 دولاراً/ مليون وحدة حرارية بريطانية من الغاز (..) نحن ندخل فصل الشتاء مع امتلاء مخزون الغاز بنسبة 99٪.. أتوقع أن تظل الأسعار أعلى من 10 دولارات/ مليون وحدة حرارية بريطانية طوال فصل الشتاء مع حدوث ارتفاعات في حالة تدفق الأخبار السيئة".

واحتمالات "الأخبار السيئة" لا تزال قائمة بشكل كبير، في غمار التطورات المتسارعة التي يشهدها العالم على أكثر من جبهة، بما في ذلك التصعيد الحادث في منطقة الشرق الأوسط.

"الخطر الوحيد حتى الآن هو الغاز الطبيعي المسال المصري الذي يمثل 1% من استهلاك الاتحاد الأوروبي، لذا يمكن التحكم في الأمر ما لم تكن هناك مشكلة مع قطر"، طبقاً لخبير أول في Energy Delta Institute، لدى حديثه عن أثر المخاطر الجيوسياسية الراهنة.

وبحسب بيانات وزارة البترول والثروة المعدنية في مصر، فإنه في العام 2022 بلغ إجمالي حجم الصادرات المصرية من الغاز الطبيعي 8 ملايين طن بزيادة 140% عن العام 2021، مع الطفرة التي شهدها تصدير الغاز المسال على مستوى العالم.

بينما تظل "أزمة الأزمات الكبرى" بالنسبة لأوروبا فيما يتصل بملف الغاز مرتبطة بالإمدادات الواردة من روسيا، حيث كانت -قبل الحرب في أوكرانيا والعقوبات الأميركية والغربية التي تم فرضها على موسكو تبعاً لذلك- الرافد الأساسي الذي تعتمد عليه أسواق القارة العجوز في تأمين إمدادات الغاز.

ولم تنجح أوروبا بشكل كامل "ومستدام" في العيش بدون الغاز الروسي، وهو ما يؤكده خبير الطاقة الدولي، لدى حديثه مع CNBC عربية، بالإشارة إلى أن "غاز الأنابيب الروسي لا يزال يمثل 7% من الطلب في الاتحاد الأوروبي، والغاز الطبيعي المسال الروسي 8%، بالتالي يمثل الغاز الروسي 15%، فلا تزال حصة السوق عالية جداً بحيث لا يمكن الاستغناء عنها".

ولسوء الحظ -والكلام على لسان بروس- ليس هنالك الكثير من البدائل التي يمكن لأوروبا التعويل عليها بشكل مستدام يضمن أمن تدفقات الغاز "ولهذا السبب لا يمكننا فرض حظر على الغاز الروسي.. ولا تزال روسيا قادرة على إيذاء الاتحاد الأوروبي من خلال المزيد من تسليح الغاز"، مستطرداً: "لا أتوقع ذلك فيما يتعلق بغاز الأنابيب ولكن لا استبعد ذلك بالنسبة للغاز الطبيعي المسال".

هل تنجح أوروبا في فطام نفسها تماماً عن الغاز الروسي؟

ورغم أن كميات من غاز موسكو لا تزال تتدفق نحو القارة العجوز، إلا أن ثمة رهانات هناك على السياسات والإجراءات المتبعة من أجل فطام دول أوروبا نفسها كلياً على الغاز الروسي خلال السنوات المقبلة، من بينها الخطط التي اقترحتها المفوضية الأوروبية في هذا السياق.

وفي تصريحات خاصة لـ CNBC عربية، يقول مدير مركز الطاقة العالمي بالمجلس الأطلسي، لاندون ديرينتس: "لقد حققت أوروبا تقدماً لا يصدق في فطام نفسها عن الاعتماد على الغاز الروسي.. ورغم أن بعض الغاز الروسي لا يزال يدخل إلى السوق الأوروبية، فإن حرب روسيا في أوكرانيا دفعت أوروبا إلى اتباع سياسات من شأنها أن تمكنها في نهاية المطاف من التحول بعيداً عن موسكو".

وعلى المدى القريب، وفر الغاز الطبيعي المسال الأميركي استقراراً معززاً للسوق، وساعد في تخفيف تخزين الغاز في أوروبا.

وبحسب ديرينتس، فإن سياسات مثل REPowerEU (مقترح المفوضية الأوروبية الخاصة بإنهاء الاعتماد على الوقود الأحفوري الروسي قبل العام 2030) تعمل على تسريع نشر الطاقة النظيفة وتعزيز كفاءة الطاقة في القارة، ما يزيد من تعزيز مرونة واستقلال نظام الطاقة الأوروبي.

اقرأ أيضاً: كيف تنظر البنوك المركزية لارتدادات الحرب في غزة على أسعار الفائدة؟

وعن الوضع المحتمل هذا الشتاء، وإلى أي مدى يمكن أن تصل الأسعار، يشدد مدير مركز الطاقة العالمي، على أن "أسعار الغاز الطبيعي تتأثر بعديد من العوامل الخارجية.. المهم هو أن أوروبا تدخل فصل الشتاء بمخزون قوي من الغاز وخطط استراتيجية لكيفية التعامل مع النقص غير المتوقع في الإمدادات".

ولا يرى ديرينتس في الوقت نفسه تأثيراً كبيراً لما يحدث في الشرق الأوسط، لافتاً إلى أنه "في حين أن منطقة شرق البحر الأبيض المتوسط توفر الغاز الطبيعي لسوق الطاقة العالمية، فإن تأثيرات التوترات في الشرق الأوسط محدودة.. قد يؤدي انقطاع الإمدادات بسبب الحرب في إسرائيل إلى إحباط صادرات الغاز الطبيعي المسال من مصر، لكن تأثير مصر على أسواق الغاز الطبيعي المسال العالمية يتضاءل أمام الإمدادات الموثوقة التي تستمر في التدفق من قطر والولايات المتحدة".

وتتصدر الولايات المتحدة قائمة أكبر موردي أوروبا بـ "الغاز المسال". وفي العام الماضي بلغ إجمالي ما حصلت عليه أوروبا من الغاز الأميركي المسال أكثر من 70 مليار متر مكعب (بما يعادل أكثر من ضعف الكمية في 2021).

كذلك تعد قطر من بين أبرز موردي الغاز المسال لأوروبا. وفي العام الماضي 2022 قدمت للقارة العجوز نحو 28 مليار متر مكعب، مقارنة بـ 22.5 مليار متر مكعب في 2021، وفق بيانات رصدها تقرير لمعهد الطاقة.

حالة الطقس والعوامل الجيوسياسية.. محددان رئيسيان

من جانبها، تشير الخبيرة في قطاعي النفط والغاز، لوري هايتايان، في تصريحات خاصة لـ CNBC عربية، إلى مجموعة من العوامل التي من تُطمئن الأوربيين بشأن ملف الغاز هذا الشتاء، وذلك بقولها: "إن مستويات أسعار الغاز الحالية في أوروبا هي أقل بنسبة تصل إلى 50% عما كانت عليه مستويات الأسعار العام الماضي، علاوة على أن المخزونات وصلت إلى 100% تقريباً، بخلاف الأنباء المتواترة حول تخزين الغاز في أوكرانيا بعد امتلاء المخزونات الأوروبية".

يضاف إلى ذلك أيضاً حالة الطقس الحالية، بالنظر إلى أن "موسم الشتاء عادة ما يبدأ في أوروبا من نوفمبر/ تشرين الثاني وحتى مارس/ آذار.. ولقد صرنا بعد منتصف نوفمبر ولا نشعر بالبرد القارس أو بحاجة إلى استعمال التدفئة (..)"، وبالتالي "إذا استمر الوضع على ما هو عليه، في سياق الطقس المعتدل دون موجات قاسية ومع المخزونات الحالية، فليس من المرجح أن ترتفع الأسعار بصورة خيالية، وإنما سيكون هناك نوع من الاستقرار مع شتاء عادي".

هذا الاستقرار بالأسعار مرهون بشكل أساسي بحالة الطقس وبأية صدمات خارجية (مثل توسع التوترات الجيوسياسية)، بما في ذلك الحرب في أوكرانيا وأيضاً ما تشهده منطقة الشرق الأوسط.

في هذا السياق تقول هايتايان: "لقد تحركت أوروبا سريعاً عندما تعلق الأمر بالأمن القومي والأمن الطاقي ضمن تبعات الحرب في أوكرانيا، خاصة وأنها كانت تعتمد بشكل كبير على الغاز الروسي.. وقد تمكنت بالفعل من اتخاذ خطوات مكنتها من تخطي الأزمة، ذلك أنه كان يُمكن أن تتفاقم حدة الأزمة العام الماضي بشكل أكبر".

هذا فيما يخص ارتدادات الحرب في أوكرانيا، بينما على صعيد التهديدات الآتية من منطقة الشرق الأوسط، فلا تعتقد خبيرة الغاز والنفط بأن استمرار الوضع بين إسرائيل وفلسطين يمكن أن يؤثر بشكل واسع على أسواق الغاز، مردفة: "كانت هنالك تأثيرات على أسعار النفط في ظل المخاوف المرتبطة بالتصعيد.. لكن بالمسار الحالي الذي نشهده اليوم فلا تأثير على أسعار الغاز".

وتعزي ذلك لدى حديثها مع CNBC عربية، إلى عامل رئيسي مرتبط بالإمدادات التي تحصل عليها أوروبا من كلٍ من النرويج والجزائر وأذربيجان (عبر الأنابيب)، وهم أكبر ثلاث دول تغذي أوروبا، كما أن التقييمات الراهنة تشير إلى أن الغاز الطبيعي المسال (LNG) معروض حالياً بما يكفي الحاجة. لكنها في الوقت نفسه ترهن "التأثير الواسع الذي قد يحدث" حال إن تمددت الحرب الحالية إلى حرب أوسع، وتدخلت فيها الولايات المتحدة أو صار هنالك استهداف لناقلات الغاز والنفط (..).

وبلغت واردات أوروبا العام الماضي من الغاز المسال 170.2 مليار متر مكعب، بينما بلغت وارداتها من الغاز المنقول عبر الأنابيب 150.8 مليار متر مكعب عبر خطوط الأنابيب، بحسب بيانات معهد الطاقة.

وجاءت النرويج في المرتبطة الأولى كأكبر مورد للغاز (عبر الأنابيب) لأوروبا العام الماضي، وهي تستحوذ على نسبة من 30 إلى 40% من حجم الواردات الأوروبية من الغاز حالياً.

وبلغ إجمالي حجم صادراتها إلى دول الاتحاد الأوروبية -عبر شبكة الأنابيب- من الغاز في العام الماضي 2022 نحو 117 مليار متر مكعب، وذلك مقارنة بعشرة مليارات متر مكعب فقط في 2021. وحلت الجزائر (بحجم صادرات أكثر من أربعة مليارات متر مكعب من الغاز الطبيعي لأوربا في 2022) في المرتبة التانية خلفاً للنرويج، ثم روسيا وأذربيجان وليبيا على الترتيب.

وعلى العكس من تحليل بروس للمشهد، فإن الخبيرة في قطاعي النفط والغاز، تبدو أكثر تفاؤلاً لجهة العوامل التي تؤكد نجاح أوروبا في فطام نفسها عن النفط الروسي، لكنها لا تؤكد في الوقت نفسه أن دول القارة نجحت في ذلك "بشكل مستدام"، ذلك أن الموسم الحالي هو من سيوضح مدى تحقق ذلك.

"رأينا الشتاء الماضي تراجعاً في الاستهلاك داخل أوروبا بنسبة من 15 إلى 17% في بعض الأحيان.. وهذا أمر مميز.. كذلك حدث تغيرات لجهة إدخال الطاقات البديلة بكثافة أكبر في مزيج الطاقة، خاصة في إنتاج الكهرباء وهذا بشكل مستدام (..) كذلك العام الماضي كانت هناك أزمة في النشاط الصناعي، وبما خفف الطلب، واليوم لا نرى أيضاً أن هناك عودة كبيرة لمستويات ما قبل الحرب في أوكرانيا بالنسبة للقطاع في أوروبا، خاصة في ألمانيا التي يعاني فيها القطاع من شكل من أشكال الركود الطفيف (..)".

وتشدد على أن أوروبا -التي لا تزال تستقبل كميات من الغاز الروسي- عليها أن تستمر في الضغط من أجل مزيد من الترشيد واستعمال الطاقة بطريقة فعالة في المنازل والأشغال والقطاع الصناعي، من أجل تخطي أزمة الغاز الروسي.

طبقاً لتقديرات "رويترز" فإن صادرات غازبروم الروسية من الغاز الطبيعي إلى أوروبا بلغت 24.4 مليار متر مكعب منذ بداية العام (مقارنة بـ 55 مليار متر مكعب قبل الحرب في أوكرنيا، عبر نورد ستريم).

تراجع الطلب

وفي العام الماضي 2022 تراجع الطلب العالمي على الغاز بنسبة 1.6% (وفق تقديرات المؤسسة الدولية للأنباء المتعلقة بالغاز - سيديغاز).

كما شهد الاستهلاك العالمي للغاز انخفاضًا تاريخيا بلغت نسبته 1.6% في 2022 بعد اندلاع الحرب في أوكرانيا وانقطاع إمدادات الغاز الروسي إلى أوروبا، حسب بيانات أولية نشرتها المؤسسة الدولية للأنباء المتعلقة بالغاز "سيديغاز". فيما شكل الغاز الطبيعي المسال 32% من إمدادات الغاز الأوروبية في 2022 مقابل 19% في 2021 و2020.

وفي النصف الأول من العام الجاري 2023، انخفض الطلب على الغاز في أوروبا بنسبة 10.6% (بما يعادل 21 مليار متر مكعب)، وفق بيانات منتدى الدول المصدرة للغاز.

وكان الاتحاد الأوروبي قد حدد هدفاً لخفض معدلات الاستهلاك الداخلية بنسبة 15% في جميع الدول الأعضاء، وذلك ضمن الأدوات التي لجأ إليها التكتل في مواجهة أزمة تراجع الإمدادات الروسية على نحو واسع على أثر العقوبات المفروض على موسكو.

من باريس، يقول الباحث الاقتصادي وأحد مؤسسي مركز LEIC للطاقة والابتكار، دانيال ملحم، في تصريحات خاصة لـ CNBC عربية، إنه " رغم أن العرض من الغاز السائل محدود نوعاً ما، كذلك هنالك بعض الضغوطات في هذا العرض، سواء على سبيل المثال المشاكل التي حدثت في النرويج وكذلك الإضرابات في استراليا وغير ذلك.. إلا أن هناك هدوءاً بالسوق، والأسعار الحالية مقبولة جداً من أوروبا"، موضحاً أن عاملين رئيسيين من شأنهما التأثير على الأسعار بالارتفاع، وهما (شتاء قارس يزداد معه الطلب على الغاز المسال في ظل محدودية العرض وبالتالي ارتفاع الأسعار، وكذلك حال تطورت الأوضاع في الشرق الأوسط وتوسع الحرب (..)".

ويرى أن تأثير ما تشهده منطقة الشرق الأوسط (الحرب في غزة) لا يزال محدوداً على أسعار الغاز، لا سيما وأن المواجهة لا تزال بين دولتين.. وكان التأثير الأكبر على الواردات المصرية من الغاز الإسرائيلي (بعد إغلاق حقل تمار للغاز، قبل أن تتم إعادته للعمل من جديد) فيما لا يوجد الثقل الكبير لإسرائيل على السوق بما يزعزع الاستقرار الحالي، إلا في حالة تدخل أطراف أخرى (..) وبشكل يؤثر على الإمدادات عبر مضيق هرمز "لكن طالما الحرب لا تزال في هذا الإطار الحالي فلن تكون هناك ضغوطات على الأسعار".

متى تبرأ أوروبا من "صداع الغاز"؟

ولا يعتقد ملحم بأن مشكلة الغاز في أوروبا هي مشكلة وليدة العام الماضي، إنما هي ترتبط بالمخاطر أو الفشل المرتبط بسياسة الطاقة منذ أكثر من 20 عاماً (..) حيث اليوم "لا بديل عن الغاز الروسي بالنسبة لأوروبا"، لا سيما وأن المصادر الأخرى ذات تكلفة عالية جداً، مشيراً إلى توقيع بلدان أوروبية عقود مع قطر وغيرها لمدة 27 عاماً، وبالتالي يضمن ذلك على المدى القصير ألا توجد ضغوطات كبيرة، وبالتالي استقرار نسبي.

كما يلفت أيضاً إلى الاستثمارات الحالية في قطاع الطاقة في أوروبا من خلال شركات أوروبية وعالمية، وهذا النمط من الاستثمار يتطلب عادة من 3 إلى 5 سنوات، بما يعني أنه حتى العام 2026 أو ما بعده قد تكون هناك بعض الضغوطات على الأسعار طالما العرض لم يتغير.

وفيما يشير إلى أن ثمة عديداً من البدائل المتاحة، والتي اتجهت إليها أوروبا بما في ذلك الغاز الوارد من منطقة الشرق الأوسط، إلا أن تلك البدائل لا تضاهي الغاز الروسي (الأرخص والأسرع والأكثر آماناً).. وبالتالي "لا استبعد أن تعود أوروبا للحصول على الغاز من روسيا مرة أخرى، حيث لا يوجد مصدر ىمن بشكل كبير للغاز الروسي، فيما المصادر الأخرى تستطيع تحقيق التوازن في الفترة المقبلة حتى بدء التوسع في إنتاج الطاقة عن طريق الطاقة البديلة بداية من 2030".

تابعونا على منصات التواصل الاجتماعي

أخبار ذات صلة

الأكثر قراءة